N天和基本情况

情况介绍

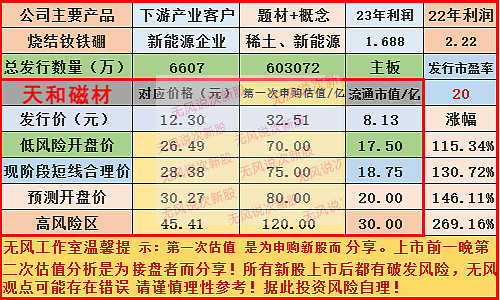

天和磁材(603072)是一家专注于高性能稀土永磁材料领域的公司,主要服务于新能源汽车及汽车零部件、风力发电、节能家电、3C消费电子等终端领域。公司注册于2008年,上市日期为2024年12月17日。总部位于包头,被誉为“稀土之都”,拥有显著的区位优势。2021-2023年,公司实现营业收入分别为18.25亿元、28.85亿元、26.51亿元,净利润分别为1.43亿元、2.23亿元、1.69亿元。2024年1-9月,公司实现营业收入19.37亿元,净利润1.07亿元。

股本股东分析

截至2025年1月3日,天和磁材的总股本为26428万股,其中流通A股为19953万股。公司股本结构较为稳定,主要股东包括多家知名投资机构。

经营能力分析

天和磁材在稀土永磁材料领域具有较强的竞争力。2021-2023年,公司营业收入和净利润呈现增长趋势,但2024年有所下滑。公司通过“毛坯成品”双轮驱动的业务模式,逐步成为高性能钕铁硼的核心供应商。公司在烧结钕铁硼领域的技术和市场占有率均处于行业领先地位。

竞争能力分析

公司位于包头,享有稀土资源优势。在稀土永磁材料领域,公司具有较强的研发能力和市场竞争力。2023年,公司烧结钕铁硼毛坯产量达到8200吨,市占率达21.5%。公司在新能源汽车、风力发电等高端应用领域具有明显优势。

发展情景分析

天和磁材面临的挑战包括原材料价格波动、市场竞争加剧等。但受益于新能源汽车、风力发电等领域的快速发展,公司的主要产品需求有望持续增长。根据公司管理层预测,2024年营业收入和净利润可能有所下滑,但长期来看,公司发展前景乐观。

重大事项

公司近期无重大事项公告。

公司基本情况小结

天和磁材作为高性能稀土永磁材料的主要供应商,拥有明显的资源优势和技术优势。公司业绩稳定,市场竞争力强,但需注意原材料价格波动和市场竞争风险。长期来看,随着新能源汽车等下游领域的快速发展,公司有望继续保持增长势头。投资者应关注公司的市场动态和经营状况,以做出合理的投资决策。

- 最新

- 最热

只看作者