镇洋发展基本情况

情况介绍

浙江镇洋发展股份有限公司(代码:603213),成立于1999年,主要从事氯碱相关产品的研发、生产与销售。主要产品包括烧碱、液氯、氯化石蜡、次氯酸钠、ECH、甲基异丁基酮、高纯氢气等。公司注册资金为4.35亿元,员工人数约563人。控股股东为浙江省交通投资集团有限公司,持股比例为55.62%。

股本股东分析

镇洋发展的股本结构信息目前未能详细获取。但根据公开资料,公司总市值可反映其规模和行业地位,总市值越大,公司规模越大,相应的行业地位也越高。

经营能力分析

据2023年三季报分析,镇洋发展的盈利能力保持稳定,但回报股东的能力有所减弱。公司的成长能力有所加强,营业收入由亏转盈。运营能力维持稳定,资金使用效率得到显著提高,但现金流能力有所削弱,现金运营指数低,显示收益质量下降。

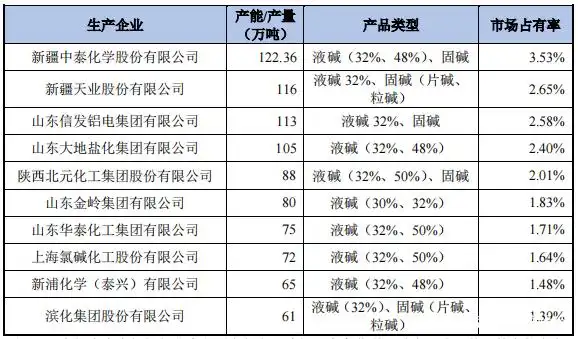

竞争能力分析

镇洋发展在氯碱行业中具有一定地位,2023年全球烧碱产能持续小幅增长,中国占全球总产能的47%。公司在国内液碱市场的价格波动中表现出一定的市场适应能力,尽管下游需求相对稳定,但市场供应充足,部分企业库存较高。

发展情景分析

公司面临的市场环境表明,烧碱产能持续增长,但市场需求增长有限。全球及中国的烧碱产能均有所增加,但开工率保持在80%左右。公司在国内市场的竞争将依赖于其产品的价格优势及成本控制能力。

重大事项

镇洋发展近期的重大事项包括公司控股股东所持公司可转债变动达到10%的公告,以及股票交易异常波动的相关公告等。

公司基本情况小结

镇洋发展作为氯碱行业的重要参与者,拥有稳定的盈利能力和一定的市场地位。但其面临的挑战包括现金流能力的削弱和市场竞争的加剧。公司的投资价值取决于其能否有效应对市场变化,提高收益质量,并在激烈的市场竞争中保持其地位。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

本站所有软件、资料除非注明原创,版权归原作者所有。免费提供下载,部分收取资料整理和使用指导费用。

THE END

暂无评论内容