浙文互联基本情况

情况介绍

浙文互联(600986)是一家国有相对控股的数字文化科技公司,专注于数智营销、数字文化及算力布局,推动公司高质量发展。公司的主营业务包括为品牌方提供智能营销解决方案,以及数字虚拟人、AIGC、汽车元宇宙等创新业务的发展。

股本股东分析

截至2024年3月31日,浙文互联的总股本为14.87亿股。公司的股本结构相对稳定,近年来没有显著变化。

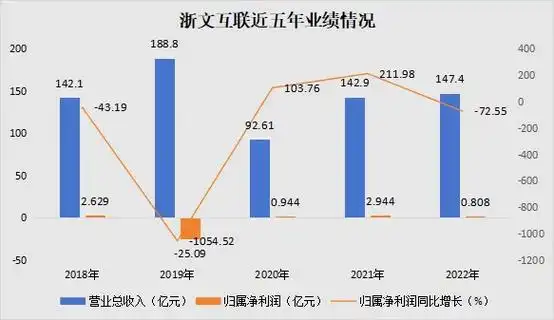

经营能力分析

浙文互联在数字文化科技领域具有较强的经营能力。公司通过数智营销和创新业务板块,如品牌营销、效果营销、数字虚拟人、AIGC等,实现了业务的多元化,增强了市场竞争力。

竞争能力分析

公司紧抓人工智能发展机遇,布局文化产业算力底座,推动数字文化产业的发展。其数智营销和创新业务板块在行业中具有较强的竞争优势。

发展情景分析

浙文互联在数字文化科技领域的发展前景广阔。公司积极拥抱技术变革,不断推进品牌营销业务的深入整合,同时也在数字虚拟人、AIGC等新兴领域持续创新。

重大事项

2023年,浙文互联未进行现金分红、不送红股、不进行资本公积转增股本。公司也无被控股股东及其他关联方非经营性占用资金的情况。

公司基本情况小结

浙文互联作为一家行业领先的数字文化科技公司,通过其多元化的业务结构和创新技术驱动,展现出较强的市场竞争力和发展潜力。公司的投资价值主要体现在其稳定增长的股本结构、强劲的经营能力、在行业中的竞争优势以及广阔的发展前景。

所属行业状况分析

所在行业类型

浙文互联(600986)是一家专注于数字营销的公司,提供数字化营销解决方案,包括品牌数字化全案、电商推广、媒介购买等多元化服务。

行业周期性

经济周期

数字营销行业受益于互联网技术的不断进步和消费者行为的转变,全球数字营销市场规模持续扩大,预计到2025年将达到3300亿美元。在中国,数字营销市场的发展更为迅猛,市场规模不断扩大,增速远超传统广告市场。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

本站所有软件、资料除非注明原创,版权归原作者所有。免费提供下载,部分收取资料整理和使用指导费用。

THE END

- 最新

- 最热

只看作者