药明康德基本情况

情况介绍

药明康德(02359.HK)是一家在医疗服务行业中排名第四的公司,市值为233.8亿港元。公司自2018年12月13日上市以来,业务表现稳健。

股本股东分析

药明康德的主要股东包括多家知名投资机构,其股权结构较为分散,有利于公司的稳定发展。

经营能力分析

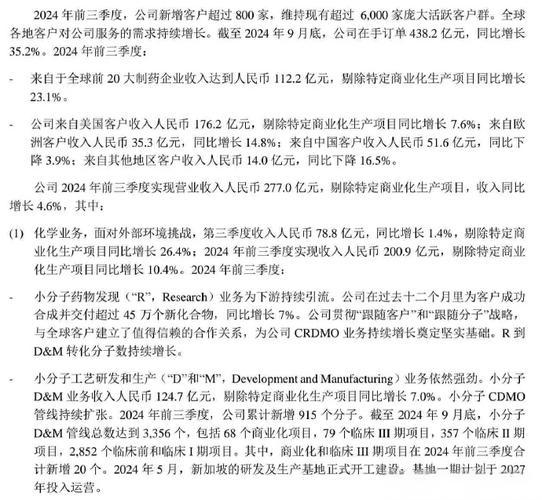

2023年前三季度,药明康德实现营业收入259.41亿元人民币,同比增长4.04%。其中,2023年上半年收入约188.71亿元,同比增长6.3%。公司的化学业务和药物发现业务均表现强劲,特别是在新冠商业化项目剔除后,化学业务板块收入同比强劲增长36.1%。

竞争能力分析

药明康德在行业中具有较强的竞争力,2023年上半年,公司新增客户超过600家,活跃客户超过6000家。公司的主要客户包括全球前20大制药公司,占总收入的44.2%,同比增长165%。

发展情景分析

药明康德的未来发展前景乐观。2022年前三季度,公司净利润达到73.78亿元,同比增加107.12%。公司的全球化步伐加快,业务模式独特,为客户提供一站式服务,满足从药物发现到生产的需求。

重大事项

2023年上半年,药明康德来自美国客户收入同比增长104%,显示出公司在美国市场的强劲增长。

公司基本情况小结

药明康德作为一家领先的医疗服务公司,在行业内具有较强的竞争力和良好的发展前景。公司的经营能力稳健,客户基础广泛,全球化战略成效显著。投资者在考虑投资时,应关注其持续的业务增长和全球化扩张策略。

所属行业状况分析

所在行业类型

药明康德(02359)主要业务为药物研发与生产外包服务(CRO),属于生物医药行业。

行业周期性

经济周期

生物医药行业通常与经济周期关联度较低,但受政策、市场需求等因素影响。

生命周期

目前生物医药行业正处于成长期,特别是CRO/CDMO业务,随着创新药物研发需求的增加,行业前景看好。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

本站所有软件、资料除非注明原创,版权归原作者所有。免费提供下载,部分收取资料整理和使用指导费用。

THE END

- 最新

- 最热

只看作者