金猫银猫基本情况

情况介紹

金猫银猫(01815.HK)於2018年由中国白银集团(00815.HK)分拆並在香港联交所上市,主要业务涵盖珠宝新零售及上游矿山业务。公司通过自营线上平台、第三方线上销售渠道以及线下零售网络销售产品,並於2024年完成对江西乐通新材料有限公司的收购,旗下西藏龙天勇矿业有限公司持有西藏山南市一处面积为28.88平方公里的矿产资源普查许可。勘探报告显示,该区域具有大型金矿潜力,估算矿石量约210万吨,金金属量约5800公斤,平均金品位约2.77克/吨。

股本股東分析

金猫银猫的股东对公司未来抱有强烈信心,公司手持净现金3.40亿元人民币,存货账面值9.7亿元人民币,主要包含银条、有色宝石、珠宝产品及金条。公司市值约为16亿港元,但尚未完全反映其拓展上游业务的潜力。

經營能力分析

截至2024年6月30日,金猫银猫实现营业总收入1.01亿元,同比减少54.2%,归母净利润为-1098.6万元,同比增長26.99%。毛利率维持在26.51%,资产负债率为17.93%,显示其轻资产运营模式及财务管理能力较强。然而,公司市盈率为-23.43倍,行业排名第47位,盈利能力仍需提升。

競爭能力分析

金猫银猫作为中国最大的线上线下一体化珠宝新零售企业,在线上珠宝零售市场中拥有5.3%的份额,在线下与线上结合的零售市场中则占据7.3%的份额。其创新的业务模式在传统零售商转型困境中展现出独特优势,但行业竞争激烈,市盈率表现落后于同行。

發展情景分析

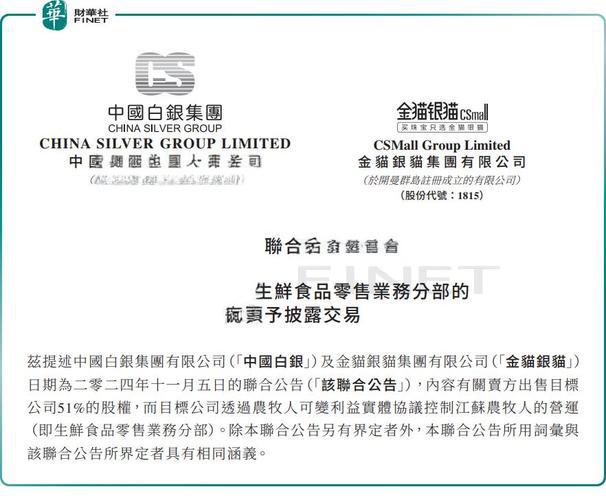

公司於2024年调整策略,终止经营生鲜食品零售业务,重点拓展上游矿山业务,与现有业务形成协同效应。西藏山南市的金矿勘探取得突破,未来有望提振盈利及估值。然而,公司需应对收入下滑及市场竞争加剧的挑战。

重大事项

2024年,金猫银猫完成对江西乐通新材料有限公司的收购,並於2025年1月宣布将公司中文名称更改为“珠峰黄金集团有限公司”,反映其向上游矿山业务转型的决心。此外,公司预期2024年度股东应占净亏损同比减少至2100万元至2600万元。

公司基本情况小結

金猫银猫凭借创新的线上线下一体化珠宝新零售模式及上游矿山业务潜力,展现出一定的竞争优势及发展前景。然而,收入下滑、盈利能力不足及市场竞争压力仍是其面临的主要挑战。综合来看,公司在拓展新业务及优化现有业务方面仍有较大提升空间,其投资价值需视乎未来业务转型及市场表现而定。

所属行业状况分析

所在行业类型

金猫银猫(01815)所属行业為互联网與直销零售,並以珠宝新零售為核心業務。公司通過線上線下一體化模式,專注於黃金、白銀等珠寶產品的銷售,是中国該領域的領軍企業。

行业周期性

经济周期

珠宝零售行業受經濟周期影響較大。經濟繁榮期,消費者對珠寶等非必需品的購買力提升;經濟衰退期,則可能減少相關支出。近年來,受疫情後經濟复苏及消費需求提升的推動,行業保持了一定增長,但長期波動仍存。

生命周期

珠宝新零售行業目前處於成長期。隨著線上購物普及和年輕消費群體崛起,個性化與定制化需求增加,行業仍有較大發展空間。然而,競爭加劇和盈利模式轉型是行業面臨的挑戰。

行业竞争格局

金猫银猫在2016年曾佔據5.3%的線上珠寶零售市場及7.3%的線上線下一體化市場份額,顯示其行業地位。然而,面對英皇鐘表珠寶(00887.HK)、德寶集團控股(08436.HK)等同類企業的競爭,行業內競爭日益激烈。金猫银猫的市盈率為-16.76倍,遠低於行業平均5.72倍,反映其盈利能力相對較弱。

暂无评论内容