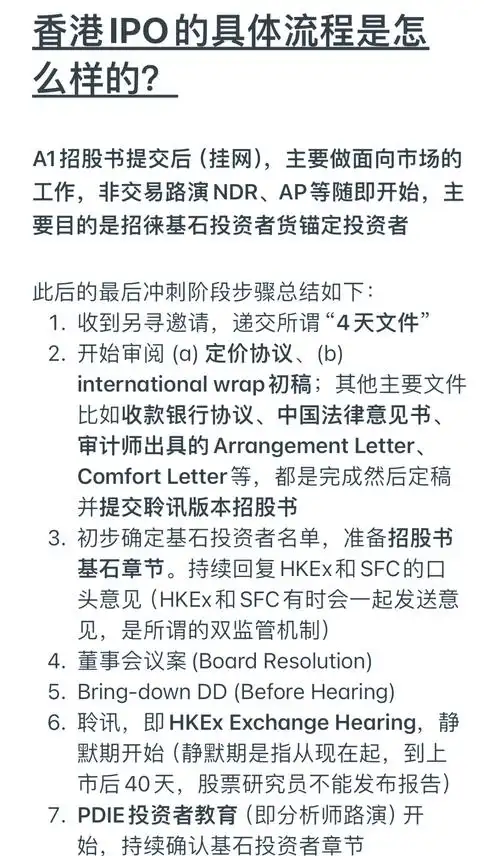

HKE HOLDINGS基本情况

情况介紹

HKE HOLDINGS (01726) 是一家多元化业务公司,主要涉及金融科技、工程服务及医疗保健行业的综合设计与建筑服务。截至2024年6月30日,公司年度收益為1843.34萬新加坡元,同比增長37.13%,但公司擁有人應佔虧損為1264.83萬新加坡元,同比收窄12.97%,每股基本虧損為1.2新加坡分。

股本股東分析

HKE HOLDINGS於2024年5月10日以折讓4.76%配售最多3000萬股,佔公司已發行股本約2.86%,淨籌資5940萬港元。配售所得資金將用於支持公司業務發展,但市場對其盈利能力仍存疑慮。

經營能力分析

公司2024年中期收益為1055.62萬新加坡元,同比增長27.55%,但股東應佔虧損擴大至755.65萬新加坡元,同比增加10.94%,每股虧損為0.7新加坡分。盈利能力仍存挑戰,成本控制與利潤率提升為關鍵。

競爭能力分析

HKE HOLDINGS在專業工程行業中排名第9,市值約17.22億港元。公司積極拓展金融科技與醫療保健領域,但高通胀與利率上升的環境下,其高槓桿經營模式面臨較大壓力,行業景氣度亦影響其競爭力。

發展情景分析

公司正進行金融科技轉型,專注於加密貨幣資產服務及區塊鏈技術應用。2024年9月27日,公司股價飆升10.34%,顯示市場對其轉型前景抱有期待。然而,持續虧損仍是主要風險,需警惕盈利能力不足對投資者信心的影響。

重大事项

公司於2024年9月26日舉行董事會會議,審議年度業績及末期股息發放。此外,配售股份將進一步擴大資本規模,為未來發展提供資金支持。

公司基本情况小结

HKE HOLDINGS在多元化業務發展中取得收益增長,但持續虧損與盈利能力不足仍是主要挑戰。其金融科技轉型為未來帶來機遇,但需警惕行業風險與市場變化。投資者應關注公司成本控制、盈利改善及資金使用效率,以評估其投資價值。

所属行业状况分析

import matplotlib.pyplot as plt

行业生命周期四个阶段

stages = ['形成期', '成长期', '成熟期', '衰退期']

revenue = [10, 30, 50, 20] # 假设的营业收入数据

profit = [5, 15, 25, 10] # 假设的利润数据

x = range(len(stages))

fig, ax1 = plt.subplots()

color = 'tab:blue'

ax1.set_xlabel('行业生命周期阶段')

ax1.set_ylabel('营业收入', color=color)

ax1.bar(x – 0.2, revenue, 0.4, label='营业收入', color=color)

ax1.tick_params(axis='y', labelcolor=color)

ax2 = ax1.twinx()

color = 'tab:red'

ax2.set_ylabel('利润', color=color)

ax2.plot(x, profit, label='利润', color=color, marker='o')

ax2.tick_params(axis='y', labelcolor=color)

ax1.set_xticks(x)

ax1.set_xticklabels(stages)

fig.tight_layout()

plt.title('行业生命周期分析')

plt.show()

import matplotlib.pyplot as plt

import numpy as np

行业生命周期四个阶段

stages = ['形成期', '成长期', '成熟期', '衰退期']

revenue = [10, 30, 50, 20] # 假设的营业收入数据

profit = [5, 15, 25, 10] # 假设的利润数据

x = np.arange(len(stages))

fig, ax1 = plt.subplots()

color = 'tab:blue'

ax1.set_xlabel('行业生命周期阶段')

ax1.set_ylabel('营业收入', color=color)

暂无评论内容