碧生源基本情况

情况介绍

碧生源(00926.HK)是一家专注于生产及销售功能保健茶产品的公司。近年来,在港股市场的表现引起了投资者的关注。截至2024年6月30日,碧生源的营业总收入为2.54亿元,同比减少25.83%,但归母净利润达到781.3万元,同比增长106.72%。公司的毛利率为68.2%,资产负债率为16.88%,显示出一定的稳健性和抗风险能力。

股本股东分析

碧生源的市盈率为-1.44倍,相较于同行业其他公司,如大成糖业、洪九果品等,碧生源在盈利能力上仍有较大的提升空间。此外,公司的股东结构较为稳定,但需注意其近年来的亏损情况。

经营能力分析

碧生源的经营能力受到一定程度的影响。2023年,公司预计年度净亏损约在2.375亿元至2.775亿元之间。这一亏损主要是由于市场变化、价格竞争以及公司进行的业务运营模式和员工架构的战略调整。

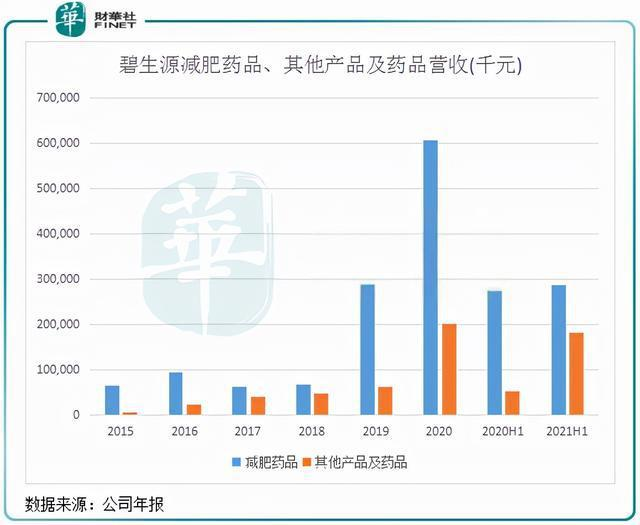

竞争能力分析

碧生源在产品质量和研发方面保持较高标准,为其在市场竞争中提供了一定的支持。然而,由于市场变化和竞争加剧,公司主营产品的收入预期有所下降。

发展情景分析

考虑到碧生源近年来的财务表现和市场环境,公司的发展前景存在一定的不确定性。虽然公司在成本管控方面有所改进,但其盈利能力和市场竞争力仍需提升。

重大事项

碧生源近期的重大事项包括对业务运营模式和员工架构的战略调整,以及因出售部分子公司股权而导致的税后净亏损。

公司基本情况小结

碧生源作为一家专注于功能保健茶产品的公司,面临着市场变化和竞争压力的挑战。虽然公司在成本管控和产品质量方面表现良好,但其盈利能力和市场竞争力有待提高。投资者在考虑投资时,应综合考虑公司的财务状况、市场环境以及未来发展前景。【】

所属行业状况分析

碧生源(00926) 行业分析

所在行业类型

碧生源(00926) 主要从事生产及销售功能保健茶产品,涵盖减肥、润肠通便、缓解体力疲劳、改善睡眠、祛黄褐斑、增强免疫力、辅助降血糖等功能。该公司通过两个分部运营其业务:茶产品分部和减肥及其他药品分部。

行业周期性

经济周期

碧生源所处的农业产品行业,当前市盈率(TTM)的平均值为4.85倍,行业中值为2.44倍。而碧生源的市盈率为-1.46倍,排名行业第19位,显示出在市场表现上处于劣势。此外,碧生源的营业总收入在2024年上半年同比减少了25.83%,归母净利润同比增长106.72%,显示出公司在盈利能力上的一定改善,但收入下滑仍然是一个警示信号。

- 最新

- 最热

只看作者