保变电气基本情况

情况介绍

保变电气(600550)成立于1999年,总部位于河北省保定市,主要从事变压器、互感器、电抗器等输变电设备的研发、制造与销售。公司是输变电装备制造领域的核心企业之一,产品涵盖超高压、特高压变压器等,广泛应用于国家电网和大型工程项目1284。2024年三季度,公司实现营业收入31.73亿元,同比增长54.85%,归母净利润8439.88万元,同比扭亏146。

股本股东分析

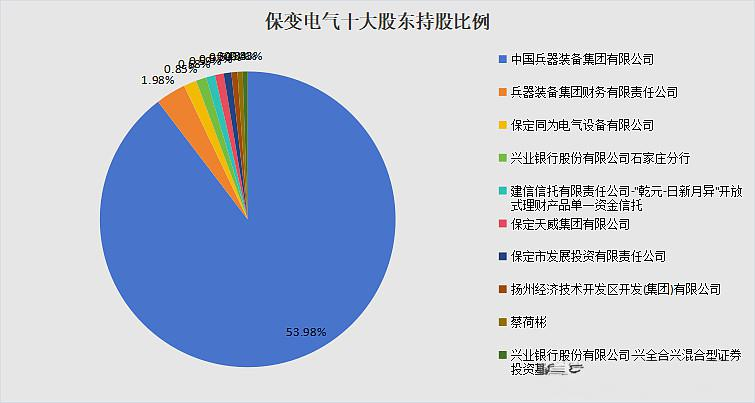

截至2024年三季度,公司总股本18.42亿股,全部为流通A股。控股股东为中国兵器装备集团有限公司,持股53.98%。十大流通股东中,香港中央结算有限公司、南方中证1000ETF等新进股东持股占比分别为0.60%和0.58%225。2025年3月,公司召开临时股东大会,审议通过多项关联交易及固定资产投资计划214。

经营能力分析

2024年前三季度,公司毛利率16.22%,净资产收益率15.39%,同比提升247.13个百分点。经营活动现金流净额为-6.06亿元,主要因购买商品及劳务支付现金增加146。公司研发投入占比4.5%,在特高压变压器等领域技术领先,连续中标国家电网项目89。

竞争能力分析

保变电气在特高压交直流变压器、柔性直流输电设备等领域技术优势显著,产品已进入40多个国家和地区209。2024年,公司在国家电网特高压设备招标中中标金额达10.65亿元,市场份额位居行业前列107。与特变电工、中国西电等企业形成竞争,但在高电压、大容量变压器领域技术壁垒较高84。

发展情景分析

受益于国家电网投资提速及“十四五”规划支持,特高压与智能电网建设需求旺盛,公司有望持续受益89。新能源并网需求激增,叠加“一带一路”倡议,海外市场拓展空间广阔107。若控股股东变更为中国电气装备集团,将进一步提升产业协同效应161。

重大事项

2024年9月,公司公告控股股东兵器装备集团正与中国电气装备集团开展输变电业务整合,可能导致控股股东变更132。2025年3月,公司拟与兵装财务公司进行日均不超10亿元的存贷款业务,以优化资金使用效率118。

公司基本情况小结

保变电气作为输变电装备制造领域的龙头企业,技术优势显著,市场地位稳固。受益于政策红利及行业需求,公司业绩持续改善。控股股东整合及海外市场拓展将为公司带来新的增长点。投资者需关注高估值风险及市场竞争压力。

- 最新

- 最热

只看作者