广联科技控股基本情况

情况介绍

广联科技控股有限公司(代码:02531.HK)于2024年7月15日上市,主要从事汽车相关产品及服务。公司是中国汽车后市场行业的领先智能网联服务提供商,专注于销售车载硬件产品及提供SaaS营销及管理服务。

股本股东分析

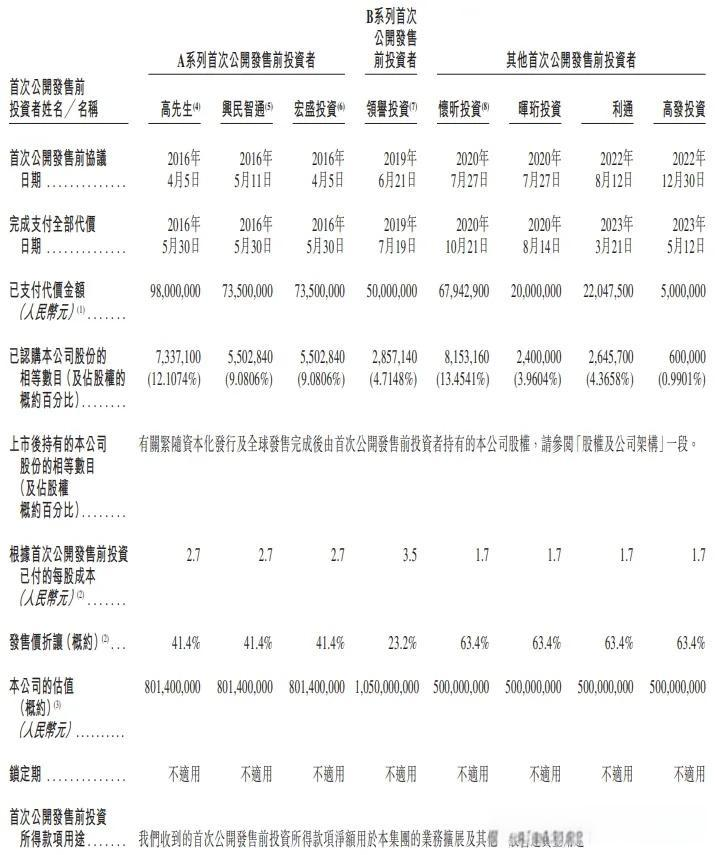

主要股东包括ZH-tendency Inc.、朱雷及朱晖等,持股比例较为集中。朱晖及朱雷一致行动人士合计持股超过30%。

经营能力分析

公司营业收入主要来源于数字化营销及管理解决方案,占比超过70%。其营运能力体现在存货周转率、流动资产周转率等指标上,显示公司资产运用效率较高。

竞争能力分析

广联科技在汽车后市场行业的SaaS营销及管理服务提供商中排名第一,市场份额为6.1%。在车载硬件提供商中排名第三,市场份额为3.4%,显示出较强的市场竞争能力。

发展情景分析

公司收入、毛利、净利润均呈现稳定增长趋势。特别是毛利率和净利率的逐年提升,显示出良好的发展前景。

重大事项

2024年7月,广联科技成功上市,募集资金用于业务扩展及技术研发。

公司基本情况小结

广联科技控股作为汽车后市场行业的智能网联服务提供商,具有较强的市场竞争力。公司营业收入稳定增长,毛利率和净利率逐年提升,展现出良好的发展潜力。主要股东持股比例集中,有利于公司稳定发展。上市成功将为公司带来新的发展机遇。

所属行业状况分析

所在行业类型

广联科技控股有限公司主要面向汽车后市场行业,提供车载硬件产品及SaaS营销及管理服务。

行业周期性

经济周期

汽车后市场行业与宏观经济紧密相关,经济繁荣时,汽车销量及后市场服务需求增加;经济衰退时,需求减少。

生命周期

汽车后市场正处于快速增长阶段,随着汽车智能化和网联化水平的提高,行业需求持续增长。

行业竞争格局

广联科技在汽车后市场的智能网联服务供应商中排名领先,但市场份额有限,竞争激烈。公司需持续创新以维持竞争力。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

本站所有软件、资料除非注明原创,版权归原作者所有。免费提供下载,部分收取资料整理和使用指导费用。

THE END

- 最新

- 最热

只看作者