燃石医学基本情况

情况介绍

燃石医学(NASDAQ: BNR)成立于2014年,主要提供肿瘤精准医疗的二代测序(NGS)服务。公司业务涉及肿瘤检测、癌症早诊和肿瘤基因组大数据。2018年7月,燃石医学获得中国首个肿瘤NGS检测试剂盒的批准。2020年6月,公司在美国纳斯达克上市,募资约2.81亿美元。

股本股东分析

截至2024年4月29日,燃石医学的总股本为1025.87万股。公司的股价在2020年上市首日大涨近50%,但随后出现下滑。2020年度,燃石医学归属于母公司普通股股东的净利润为-4.72亿元,同比2019年的净亏损3.34亿元扩大约41.32%。

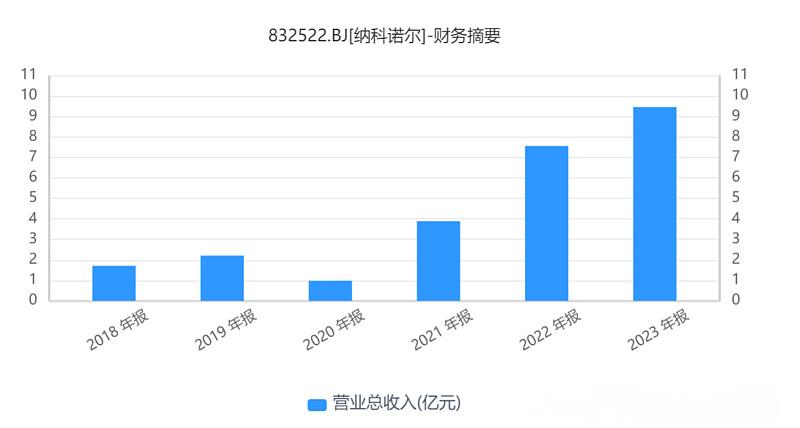

经营能力分析

2020年度,燃石医学实现营业收入4.299亿元,同比增长12.6%。中心实验室模式和院内业务营收分别为2.973亿元和1.179亿元,同比增长7.6%和34.4%。然而,公司的亏损也在持续扩大,2020年度经营费用合计7.263亿元,同比增长64.2%。

竞争能力分析

燃石医学在肿瘤NGS检测领域具有较强的市场地位,已累计检测样本超过18.5万例。公司通过自主研发和商业化合作,不断提升产品管线和服务能力。与多家知名企业建立了战略合作关系,增强了其在市场上的竞争力。

发展情景分析

尽管燃石医学在肿瘤精准医疗领域具有发展潜力,但其持续扩大的亏损和较小的营收规模给未来发展带来不确定性。公司的研发投入较大,但商业化进展相对缓慢。

重大事项

2020年,燃石医学在美国纳斯达克上市,并获得了中国首个肿瘤NGS检测试剂盒的批准。此外,公司还与多家知名企业建立了战略合作关系。

公司基本情况小结

燃石医学作为肿瘤精准医疗领域的先行者,拥有较强的市场地位和技术优势。但其持续亏损、较小的营收规模以及商业化进展缓慢等因素,对其投资价值产生负面影响。投资者需综合考虑公司的优势与挑战,谨慎评估其投资潜力。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

本站所有软件、资料除非注明原创,版权归原作者所有。免费提供下载,部分收取资料整理和使用指导费用。

THE END

- 最新

- 最热

只看作者