中国宏光基本情况

情况介紹

中国宏光控股有限公司(08646.HK)是一家主要在中国华南地区从事建筑玻璃产品制造及销售的公司,产品涵盖节能安全玻璃及智能玻璃。公司通过品牌“宏光”提供镀膜玻璃、中空玻璃、夹层玻璃及钢化玻璃等,致力于环保与高质量的产品供应。截至2024年6月30日,公司总市值约1.21亿港元,总股本为4.589亿股。

股本股東分析

截至2025年1月31日,中国宏光已发行股份为4.589亿股。2023年年度业绩显示,股东应占溢利为3572.8万元,同比增长3.38%,每股基本盈利0.08元。公司股本结构较为集中,但具体股东信息未详细披露。投资者需关注股东权益变动对公司治理及决策的影响。

經營能力分析

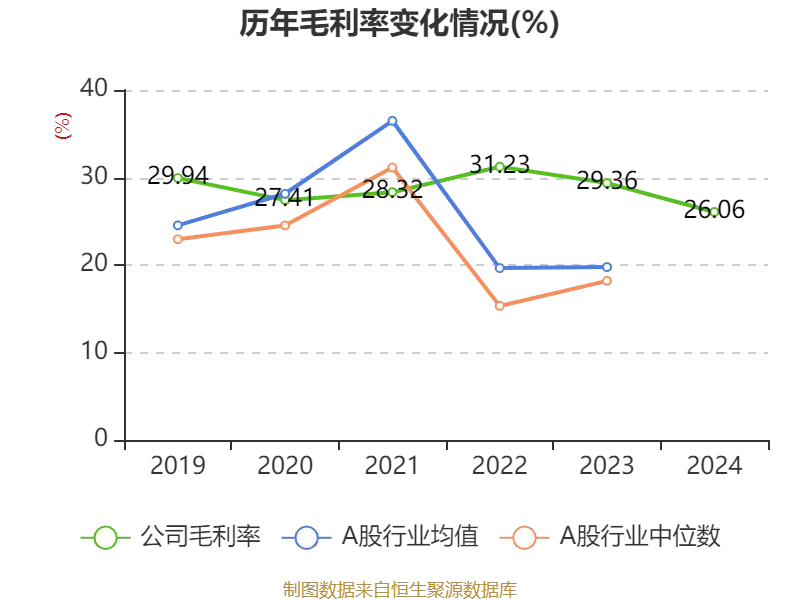

2024年上半年,公司实现营业总收入8284.6万元,同比增长3.36%;归母净利润为938.5万元,同比减少44.39%。毛利率为24.33%,资产负债率为26.89%,显示财务状况尚属稳健,但盈利能力显著下降。公司业务主要集中在华南地区,受益于区域建筑需求旺盛,但市场竞争加剧及原材料价格波动对公司盈利构成压力。

競爭能力分析

中国宏光专注于节能安全玻璃及智能玻璃领域,产品种类丰富,符合绿色建筑趋势。其市盈率为5.12倍,在行业中排名第28位,相对高于部分竞争对手,如中国航天万源(0.32倍)和谊砾控股(0.59倍),但仍有提升空间。尽管品牌“宏光”在市场上有一定认知度,但技术更新和市场适应能力仍是公司未来发展的关键。

發展情景分析

随着全球环保意识增强及绿色建筑政策推广,节能玻璃市场需求持续增长。中国宏光计划拓展智能玻璃等新兴领域,但技术升级和市场开拓需要时间。行业估值方面,工业工程行业市盈率中位数为2.32倍,中国宏光估值相对较高,显示市场对其未来潜力有一定期待。

重大事项

2025年3月,公司宣布毛淑娥获任独立非执行董事,同时辞任陈秀燕相关职务。这一变动可能影响公司治理结构及未来战略方向。此外,公司需应对全球经济放缓及原材料价格波动带来的挑战,这些因素可能对其盈利能力产生持续影响。

公司基本情况小結

中国宏光在节能玻璃领域具有一定竞争优势,受益于绿色建筑政策支持,市场前景广阔。然而,盈利能力下降及市场竞争加剧是主要挑战。投资者需关注其技术升级、市场拓展及成本控制能力,以评估其长期投资价值。

所属行业状况分析

所在行业类型

中国宏光控股有限公司(08646)主要从事建筑玻璃产品的制造与销售,属于工业工程行业,具体细分领域为建筑材料行业。其核心产品包括节能安全玻璃(如镀膜玻璃、中空玻璃、夹层玻璃、钢化玻璃)及智能玻璃(如调光玻璃)。

行业周期性

经济周期

建筑玻璃行业与宏观经济周期密切相关。在经济繁荣期,建筑行业需求旺盛,带动玻璃产品销量增长;反之,经济衰退期,建筑项目减少,行业需求萎缩。近年来,全球经济放缓对行业构成压力,但中国华南地区作为核心市场,仍具备一定韧性。

生命周期

建筑玻璃行业处于成熟期,产品标准化程度高,市场竞争激烈。然而,随着环保政策的收紧和智能家居的兴起,节能安全玻璃和智能玻璃等高端产品需求上升,为行业带来新的增长点。

行业竞争格局

行业竞争主要来自国内同类型企业,包括价格竞争、技术竞争和品牌竞争。中国宏光凭借“宏光”品牌在华南地区享有一定声誉,但原材料价格波动、环保政策压力及市场竞争加剧,对其盈利能力构成挑战。此外,行业集中度较低,中小企业众多,进一步加剧了市场竞争。

行业发展趋势

-

节能环保趋势:随着绿色建筑和环保政策推进,节能安全玻璃需求持续增长。中国宏光通过提供环保产品,契合这一趋势。

-

智能化升级:智能家居的普及推动智能玻璃市场扩张,中国宏光需加大研发投入,提升产品竞争力。

-

消费升级:市场对高品质、高性能建筑材料需求增加,为行业提供新的增长空间。

行业状况小结

中国宏光所在建筑玻璃行业虽处于成熟期,但受经济周期影响显著。在节能环保和智能化趋势下,行业具备一定增长潜力,但竞争激烈且外部压力较大。中国宏光若能抓住市场机遇,加强技术创新和成本控制,有望在行业中保持竞争优势,为投资者带来长期价值。

公司财务状况分析

import matplotlib.pyplot as plt

数据

data = {

'偿债能力': {

'资产负债率': 26.89

},

'营运能力': {

'收入增长率': 3.36,

'毛利率': 24.33

},

'盈利能力': {

'净利润': 938.5,

'净利润增长率': -44.39

},

'成长能力': {

'收入增长率': 3.36

}

}

- 最新

- 最热

只看作者