华岭股份基本情况

情况介绍

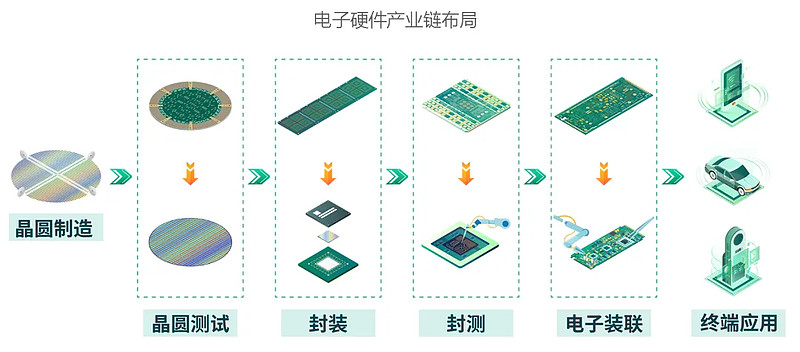

华岭股份(430139)是一家专业从事集成电路测试技术研究开发、芯片设计验证分析和产业化生产测试服务的企业。公司成立于2001年,是国内较早成立的集成电路专业测试企业。公司主要业务包括测试软硬件开发、测试验证、晶圆测试、成品测试、系统级测试及高可靠检验检测等,服务覆盖CPU、MCU、CIS、MEMS、FPGA、存储器芯片、通信芯片、射频芯片、信息安全芯片、卫星导航芯片、AI芯片等领域产品,服务产品工艺覆盖7-28纳米等先进制程。

股本股东分析

截至2024年12月31日,华岭股份的前十大股东中,上海复旦微电子集团股份有限公司为最大股东,持股比例为42.32%;张志勇持股比例为4.43%;卢尔健持股比例为3.19%;叶守银持股比例为2.39%;刘远华持股比例为0.99%。公司股东户数为1.95万户,前十大股东持股数量为1.52亿股,占总股本比例为56.43%。

经营能力分析

华岭股份2024年营业总收入为2.76亿元,同比下降12.43%;归母净利润为-1498.32万元,同比由盈转亏,下降120.01%。经营活动现金净流入为1.44亿元,同比下降16.53%。公司最新毛利率为22.01%,较去年同期减少29.11个百分点;最新ROE为-1.36%,较去年同期减少8.07个百分点。公司摊薄每股收益为-0.06元,较去年同期减少0.34元,下降121.43%。

竞争能力分析

华岭股份在集成电路测试领域具有明显的竞争优势。公司拥有深厚的技术积累,累计获得75个发明专利及209个著作权,大幅领先于同行。公司聚焦高可靠产品的测试,2023年平均销售毛利率为51.1%,高于行业平均水平。公司采取稳健的发展策略,重视研发,2023年研发费用率达21.3%,高于伟测科技和利扬芯片。

发展情景分析

尽管2024年华岭股份面临市场竞争加剧和成本压力,但公司依然保持了较为稳定的经营策略。公司持续拓展市场,重点聚焦于处理器、5G通讯、人工智能等多个领域,计划提升在长三角和珠三角市场的渗透率,同时加强技术研发以应对未来市场需求。随着国家对半导体产业的重视加大,各类政策的支持日益显著,华岭股份的未来发展前景依然被市场看好。

重大事项

华岭股份在2024年未发生明显的商业模式变化,依然为集成电路测试企业,提供测试解决方案及增值服务。报告期内,公司持续拓展市场,重点聚焦于处理器、5G通讯、人工智能等多个领域。公司在2024年业绩快报中提到,由于市场竞争加剧和成本压力,公司业绩出现大幅波动,但未来将继续加强对市场的关注,确保技术研发与市场需求相匹配,提升客户体验。

暂无评论内容