立华股份基本情况

情况介绍

立华股份(300761)是一家专注于黄羽肉鸡、生猪及肉鹅养殖与销售的企业,成立于1997年,并于2019年2月上市。公司主营业务涵盖从种禽繁育、饲料加工到商品鸡养殖与屠宰加工的一体化产业链,是国内黄羽肉鸡养殖领域的龙头企业之一,市场份额接近13%。

股本股东分析

截至2024年三季报,立华股份的十大股东持股结构稳定,主要股东包括程立力(持股比例32.64%)和多家有限合伙企业,合计持股比例超过60%。此外,截至2024年9月30日,股东人数为1.12万,较上期增加8.87%,显示更多个人投资者加入,人均流通股数减少8.15%,表明公司吸引力增强。

经营能力分析

2024年前三季度,公司实现营业收入126.84亿元,同比增长13.65%;归母净利润11.61亿元,同比扭亏。2024年中报显示,公司毛利率为14.1%,净利率为7.34%,基本每股收益0.69元,同比增161.16%。此外,公司经营活动现金流量净额为18.06亿元,同比增长100.40%,显示出较强的盈利能力和现金流管理能力。

竞争能力分析

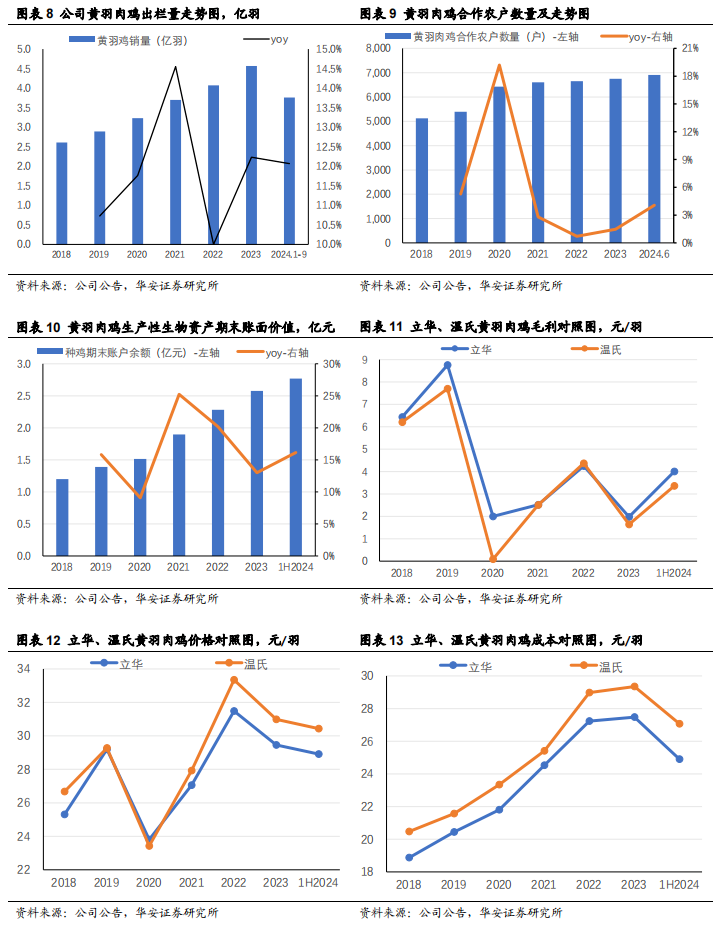

立华股份在黄羽肉鸡领域市场份额接近13%,是国内第二大企业,仅次于温氏股份。公司通过“公司+基地+农户”的合作养殖模式,有效降低养殖风险,提高生产效率。同时,公司积极推进信息化系统建设,保障产品质量安全,增强市场竞争力。

发展情景分析

根据国信证券研报,立华股份未来增长潜力巨大,合理估值范围为24.1-27元。公司肉鸡出栏规模已达4.57亿只,年复合增长率(CAGR)达12%。生猪养殖业务预计2024年出栏量将突破100万头,进一步巩固其行业地位。

重大事项

2025年1月,公司公告称使用闲置自有资金进行委托理财,累计发生额达10.48亿元,未到期金额为6.2亿元。此举在保障正常经营资金需求的同时,提高了资金使用效率,增加收益。

公司基本情况小结

立华股份凭借稳定的股东结构、持续增长的盈利能力、强大的市场竞争力和未来增长潜力,展现出较高的投资价值。然而,投资者需关注行业波动和市场竞争加剧带来的潜在风险。

所属行业状况分析

所在行业类型

立华股份(300761)所属行业为农林牧渔-养殖业-肉鸡养殖,是国家级农业产业化重点龙头企业,形成了从种鸡繁育到饲料生产、肉鸡养殖及屠宰加工的全产业链一体化模式。

行业周期性

经济周期

养殖行业具有明显的经济周期性,受到市场需求、政策调控及国际经济环境的影响。

-

景气周期:近年来,生猪和肉禽养殖景气度持续向好,2024年黄羽肉种鸡存栏量处于低位,补栏速度较慢,预计2025年鸡肉价格维持高位,行业盈利能力增强。

-

波动性:养殖行业受“猪周期”影响显著,价格波动较大,但整体趋势向好,为行业内企业提供了较好的盈利机会。

生命周期

养殖行业处于成熟期,但黄羽肉鸡养殖因消费升级和食品安全需求,仍有增长潜力。

-

市场需求:消费者对优质肉类需求增加,推动黄羽鸡养殖持续增长,预计年增长率达8%-10%。

-

技术升级:企业通过技术革新和产业链优化,进一步提升生产效率和盈利能力。

行业竞争格局

-

竞争压力:行业竞争加剧,部分企业推出高附加值产品,争夺市场份额,对立华股份的增长空间形成挑战。

-

竞争优势:立华股份凭借全产业链布局、丰富的育种经验及技术创新(如“国家肉鸡核心育种场”等),在黄羽鸡养殖领域具备较强的市场竞争力。

行业发展趋势

-

需求增长:消费升级推动优质肉类需求增加,黄羽鸡养殖市场前景广阔。

-

技术升级:环保政策趋严,企业需加大在养殖效率、饲料成本优化及动物福利方面的投入。

- 最新

- 最热

只看作者