嘉必优基本情况

情况介绍

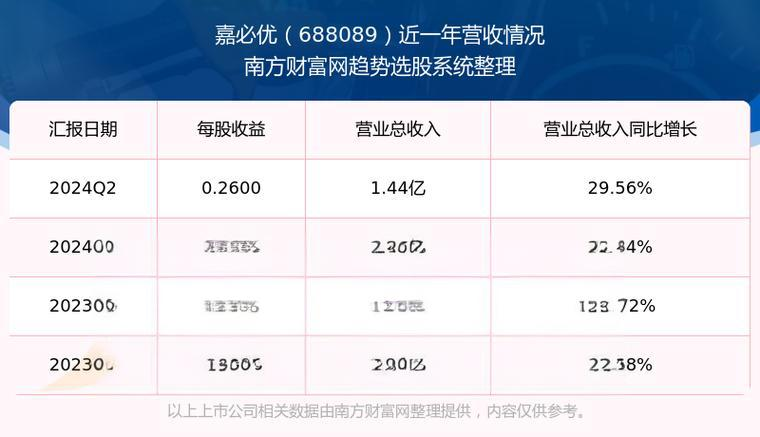

嘉必优(688089)是一家专注于生物基营养化学品研发与生产的公司,成立于2004年,2019年12月在科创板上市。公司主要产品包括多不饱和脂肪酸ARA、藻油DHA等,广泛应用于婴幼儿配方食品、膳食营养补充剂、健康食品及动物营养等领域。2024年,公司实现营业收入5.56亿元,同比增长25.19%;归母净利润1.24亿元,同比增长35.94%。

股本股东分析

截至2025年3月27日,嘉必优前十大股东持股数量为9204.89万股,占总股本的54.69%。其中,机构投资者合计持股8383.30万股,占总股本的49.81%。主要机构投资者包括武汉烯王生物工程有限公司、中国工商银行-前海开源新经济灵活配置混合型证券投资基金等。

经营能力分析

2024年,嘉必优盈利能力表现强劲,毛利率为43.61%,同比增加2.87%;净利率为21.62%,同比增加11.1%。公司经营活动产生的现金流量净额为1.73亿元,同比增长151.19%。此外,海外市场拓展显著,海外业务收入占比达42.5%,为公司整体业绩增长做出重要贡献。

竞争能力分析

嘉必优在合成生物学领域具有技术领先优势,布局了生物信息、基因合成等多个平台,形成完整的生物制造技术链。公司产品在婴幼儿配方奶粉领域占据重要地位,同时积极拓展宠物营养及美妆个护市场。2024年,公司HMOs合成技术取得突破,2'-FL产品获卫健批准,进一步巩固了其市场地位。

发展情景分析

嘉必优正处于战略转型期,加速国际化进程,并通过并购欧易生物切入生命科学上游领域。此次并购预计将增强公司在基因测序、精准医疗等千亿级市场的竞争力,构建“技术+应用”双生态。未来,公司将深化核心业务布局,提升客户服务能力,以应对市场挑战。

重大事项

2024年10月29日,嘉必优宣布筹划重大资产重组,以发行股份及支付现金方式购买上海欧易生物医学科技有限公司控制权,交易价格8.31亿元。此次重组预计将优化公司内部结构,激活资本市场投资热情,助力公司实现更快的技术创新与产业升级。

公司基本情况小结

嘉必优凭借技术优势及市场拓展能力,实现了营收与净利润的双增长。公司在合成生物学领域的领先地位和多元化布局为其未来发展提供了广阔空间。然而,重大资产重组的业绩兑现存在一定不确定性,投资者需关注其后续整合效果及市场表现。

所属行业状况分析

所在行业类型

嘉必优(688089)属于生物科技与合成生物学领域,专注于营养素产品研发和生产,核心业务包括人类营养、动物营养和美妆个护领域。其主营产品涵盖花生四烯酸(ARA)、二十二碳六烯酸(DHA)等,是合成生物学领域的领先企业。

行业周期性

经济周期

生物科技行业受经济周期影响较小,因其产品需求与人类健康和营养密切相关,具有较强的抗周期性。在经济增长期,消费者对高端营养品和健康产品的需求增加;在经济下行期,健康领域的刚性需求依然支撑行业发展。

生命周期

合成生物学行业处于高速成长期,技术创新推动产品升级,市场需求持续扩大。嘉必优通过技术创新和战略并购(如收购欧易生物),进一步巩固了行业领先地位,生命周期处于上升阶段。

行业竞争格局

-

市场集中度:合成生物学领域集中度较高,嘉必优作为国内领先企业,占据重要市场份额。

-

竞争者分析:国内外竞争对手包括国际巨头和新兴企业,竞争主要围绕技术创新和市场份额展开。

-

核心竞争力:嘉必优通过技术创新(如HMOs合成技术突破)和战略并购(欧易生物),增强了技术实力和市场竞争力。

- 最新

- 最热

只看作者